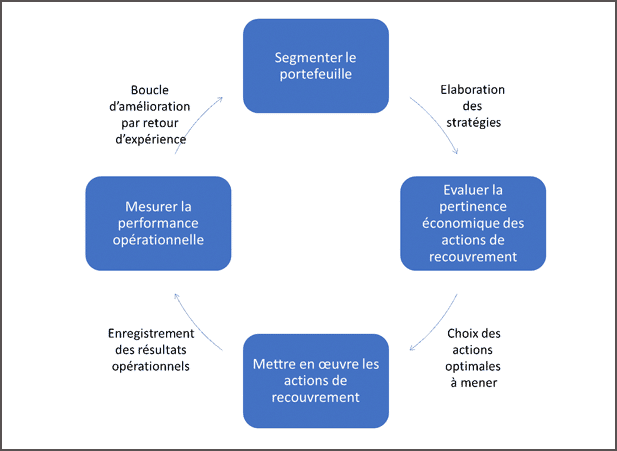

Le dispositif combine des instructions et des modèles qui passent chaque dossier à travers une grille de critères conditionnant la stratégie à mener, en fonction des différents contextes. Les stratégies de recouvrement peuvent être diverses natures : poursuite du recouvrement amiable, incitation donnée au client de vendre son bien, accélération du passage en contentieux, mise en place de plan d’apurement ou restructuration de la créance, etc.

L’innovation des modèles consiste en la combinaison de moteurs qui évaluent la segmentation de la clientèle par niveau de risques sur le passage en douteux ou de procédure de surendettement, la rentabilité des différentes stratégies possibles tenant compte de l’ensemble des revenus et des coûts, l’espérance de recouvrement attendue et le délai. Ex-post, il faut ajouter la surveillance de la performance opérationnelle sur les drivers clés du coût du risque.

Les portefeuilles à risque sont identifiés par la combinaison des méthodes classiques d’analyse des risques et des techniques innovantes comme l’analyse croisée avec un portefeuille miroir.

La sélection de portefeuilles miroirs permet d’avoir une approche dynamique par une analyse comparée de l’évolution des risques entre un portefeuille soumis à des actions ou une stratégie donnée, et un portefeuille de référence (le miroir) ayant les mêmes caractéristiques mais non soumis à ces actions.

Des modèles de Machine Learning ont par ailleurs été développés pour classer les clients par type de risque et définir leur propension à entrer en procédure de surendettement.